栏目分类

你的位置:云开app官方入口kaiyun > 新闻中心 > kaiyun就投资区域的细分进度-云开app官方入口kaiyun

kaiyun就投资区域的细分进度-云开app官方入口kaiyun

发布日期:2025-08-05 08:10 点击次数:175

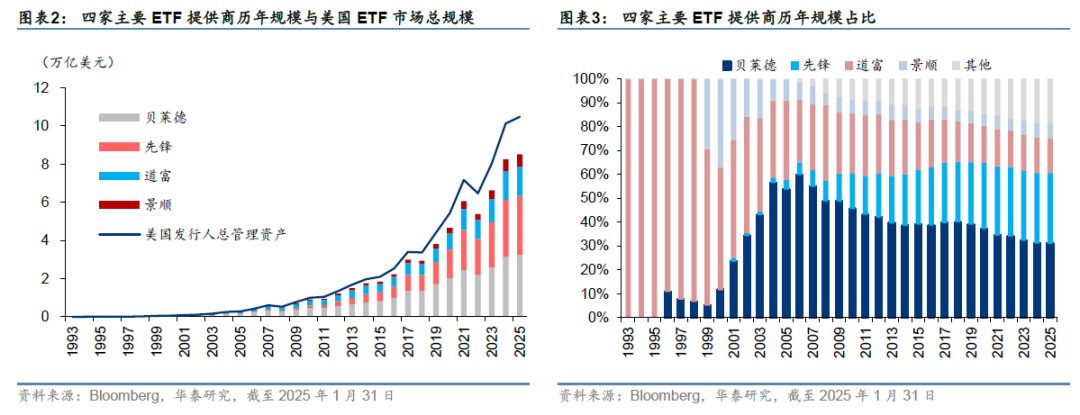

好意思国ETF阛阓呈现出较高的头部汇集度,贝莱德、前锋、说念富和景顺四家机构惩处限制整个占比高达78%。贝莱德通过收购iShares一举成为ETF阛阓龙头并保持于今,限制最大、居品线最全;前锋凭借低费率上风,聚焦大盘宽基,比年来惩处限制有赶超贝莱德的趋势;说念富在公共最早刊行ETF,凭借先发上风督察阛阓率先地位;景顺则依托其主动投资的专长,避让竞争热烈的红海赛说念,专注于开拓高附加值居品。先发上风与居品创新有助于在ETF阛阓保持率先地位,但更庞杂的是因地制宜,聚合当下的阛阓需乞降自身资源天禀,找到最恰当的发展旅途。

中枢不雅点 ]article_adlist-->好意思国ETF头部机构的发展劝诫与启示

好意思国ETF阛阓呈现出较高的头部汇集度,贝莱德、前锋、说念富和景顺四家机构惩处限制整个占比高达78%。贝莱德通过收购iShares一举成为ETF阛阓龙头并保持于今,限制最大、居品线最全;前锋凭借低费率上风,聚焦大盘宽基,比年来惩处限制有赶超贝莱德的趋势;说念富在公共最早刊行ETF,凭借先发上风督察阛阓率先地位;景顺则依托其主动投资的专长,避让竞争热烈的红海赛说念,专注于开拓高附加值居品。先发上风与居品创新有助于在ETF阛阓保持率先地位,但更庞杂的是因地制宜,聚合当下的阛阓需乞降自身资源天禀,找到最恰当的发展旅途。

贝莱德:构建全品类居品矩阵

贝莱德是公共最大的资产惩处公司,死一火2025年2月16日,贝莱德惩处的ETF居品共约449只,限制整个约3.3万亿好意思元,占好意思国ETF阛阓30%。2009年,贝莱德通过并购巴克莱公共投资者,获得旗下iShares品牌,快速切入ETF范围。贝莱德ETF居品线险些涵盖了好意思国ETF阛阓的各个投资范围和策略,对投资的风险收益起首进行多维度的精确实割,并提供各种化的投资器具,通过低费率居品与高附加值居品的并行策略,打造全品类ETF矩阵,沉稳其市局面位并继续擢升盈利能力。

前锋:践行低成本被迫投资

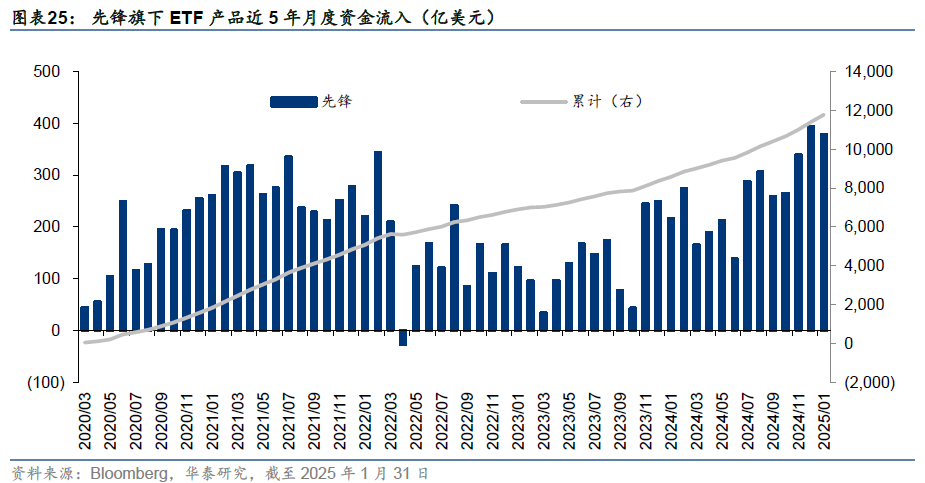

前锋是公共指数投资的诱导者,死一火2025年2月16日,前锋旗下ETF居品约86只,限制约3.1万亿好意思元,占好意思国ETF阛阓29%。前锋入局ETF范围较晚,居品布局方面专注大盘宽基,闪避小众居品;发展策略上凭借限制经济和专有的股权架构裁汰费率,为投资者提供低成本计策资产树立的基石,与其低成本被迫投资的理念相一致。近五年来前锋ETF获资金流入超1.1万亿好意思元,占全阛阓约32%,限制有赶超贝莱德的趋势。

说念富:率先布局占据先发上风

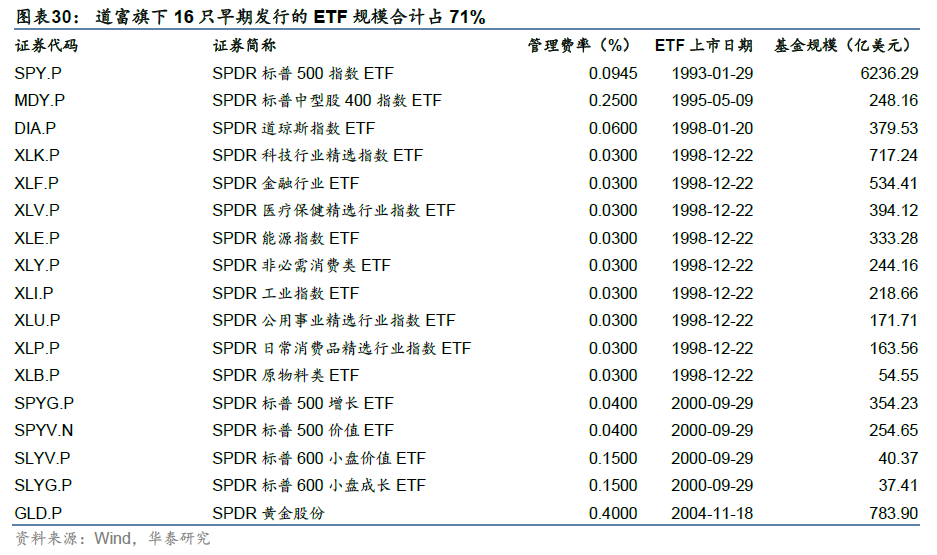

说念富环球是公共第一家刊行ETF的基金公司,死一火2025年2月16日,说念富旗下ETF居品限制约1.5万亿好意思元,占好意思国阛阓13%。1993年,说念富率先布局ETF阛阓,而后在行业板块系列、商品、外洋房地产等多个ETF细分范围始创先河。由于先发居品的品牌判辨和流动性上风,说念富ETF得以在较高的费率下督察较大限制,早期布局的16只主要ETF占说念富旗下ETF总限制约71%,充分体现了先发上风关于居品布局的重随意旨。

景顺:相反化布局主动赛说念

景顺于1999年参加ETF阛阓,死一火2025年2月16日,景顺旗下ETF居品数目约216只,限制整个约0.65万亿好意思元,占好意思国阛阓6%。景顺通过内生发展与外延延迟并举,得胜置身ETF头部大厂之列。一方面与纳斯达克交往所深度绑定,最早刊行纳斯达克居品;另一方面并购多家脾气资管机构,丰富自身Smart Beta居品线。在竞争热烈的ETF阛阓开辟出一条相反化的发展旅途,其发展劝诫对主动资管机构或更具参考意旨。

正 文 ]article_adlist-->01 好意思国ETF阛阓竞争款式

四家头部ETF提供商占比整个约80%,ETF阛阓形成“二八”款式

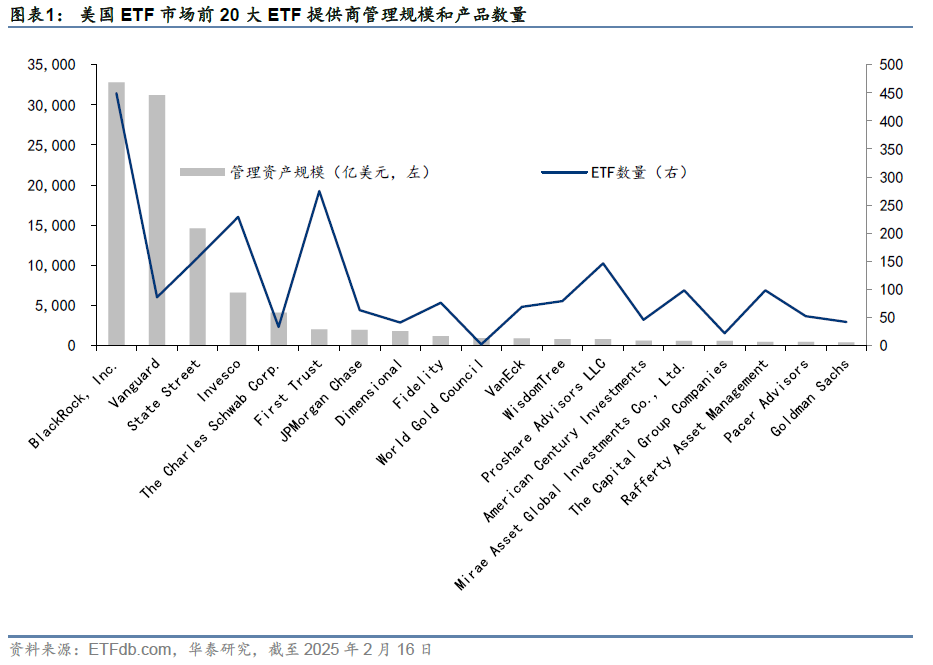

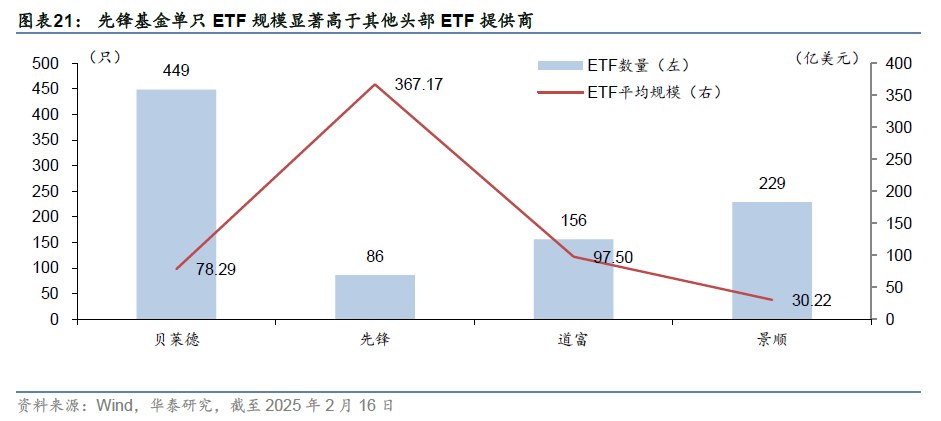

死一火2025年2月16日,好意思国ETF阛阓整个限制超10万亿好意思元,约270多家ETF提供商惩处着约4000只ETF居品。其中,贝莱德(BlackRock)、前锋(Vanguard)、说念富(State Street)和景顺(Invesco)四家公司凭借其先发上风和强盛的阛阓影响力,成为行业龙头。这四家公司旗下ETF数目整个约920只,占全阛阓ETF总额的22.96%,而其惩处的资产限制则占比高达78.74%,占据十足主导地位。

手脚最早涉足ETF范围的头部基金公司,这四家机构多年来在阛阓中稳步延迟,累计惩处限制继续攀升。尽管阛阓参与者不竭增多,但四家公司的整个限制占比永远保持在80%足下。其中,前锋和贝莱德凭借其庸碌的阛阓布局、丰富的居品线和强盛的品牌影响力,占据第一梯队,而说念富和景顺则紧随其后,处于第二梯队。比拟之下,其他整个ETF提供商的整个惩处限制占比不及20%,ETF阛阓呈现出较高的汇集度。

发展旅途各具脾气,比年来前锋获资金流入最多

这四家机构的发展旅途各有不同:贝莱德通过收购iShares一举成为ETF阛阓龙头并保持于今,是面前好意思国阛阓上限制最大、居品线最全的ETF提供商;前锋诚然最早刊行指数基金,但在ETF阛阓布局较晚,后凭借低费率上风,聚焦大盘宽基居品,快速参加第一梯队,且比年来获资金流入较多,惩处限制有赶超贝莱德的趋势;说念富在公共最早刊行ETF居品,旗下SPDR标普500ETF(SPY)于今仍是公共限制最大的ETF,凭借先发上风督察着阛阓率先地位;景顺遂脚一家历史悠久的主动惩处型基金公司,入局ETF阛阓时,宽基赛说念已被其他大厂占据,转而汲取相反化发展计策,主攻科技资产和Smart Beta,通过与纳斯达克交往所深度互助以及有选拔性地收购脾气资管机构,主打高附加值居品,对国内浩荡以主动惩处见长的基金公司或具备更多参考意旨。

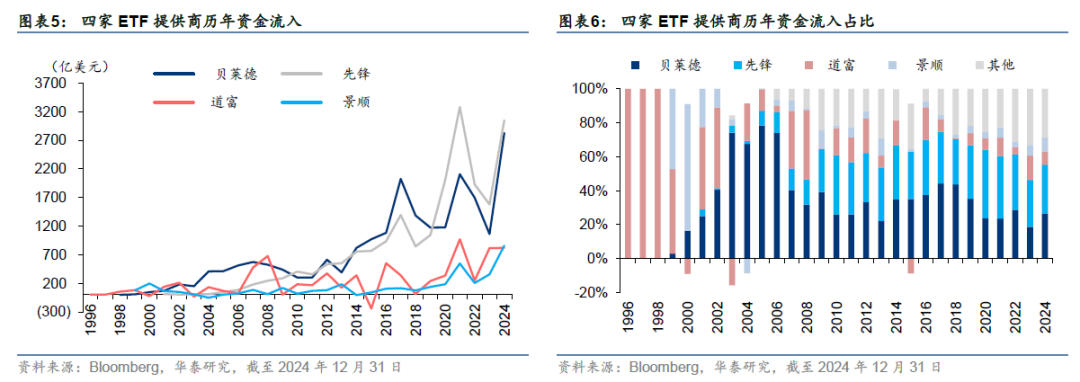

自参与ETF阛阓以来,四家机构的ETF居品年度资金流以正流入为主,贝莱德和前锋流入较多且相对沉稳,前锋自2001年入局后,获资金流入限制和占比逐渐增长,2020年以来年度资金流入进步贝莱德,对贝莱德的龙头地位形成挑战;说念富和景顺资金流入相对较少,其中说念富的资金流沉稳性欠佳,对SPY单只居品依赖度较高;景顺2023-2024年获资金流入较多,主要收获于旗下纳斯达克100ETF所代表的大盘成长立场的优异证实。

以下咱们对这四家主要ETF提供商的入局方式、居品脾气、刻下近况进行梳理,并从中寻找对国内基金公司发展ETF的可供模仿之处。

02 头部ETF提供商发展经由与近况

在好意思国ETF阛阓,贝莱德、前锋和说念富一直是传统意旨上的三巨头。贝莱德凭借iShares品牌,提供丰富且全面的ETF居品矩阵,成为公共ETF阛阓的标杆。前锋则秉持低成本被迫投资理念,为投资者提供极具性价比的主流宽基居品。说念富手脚公共首家刊行ETF居品的公司,凭借先发上风在阛阓中占据重地面位。景顺在多元化、费率、入场时机等方面均不占上风,但其凭借相反化的发展计策,得胜开辟了一条独具脾气的说念路。

贝莱德:构建全品类居品矩阵

贝莱德(BlackRock)不仅在ETF范围占据率先地位,其自己亦然公共率先的资管巨头。公司成立于1988年,前身为公共私募巨头黑石集团旗下的金融惩处公司,1992年运行零丁运作,并于1999年在纽约交往所上市。而后,贝莱德开启其多元化发展之路,从资产类型、居品形态、投资办事等各个角度进行扩展,并通过一系列并购行动拓宽其业务范围和资产惩处限制。

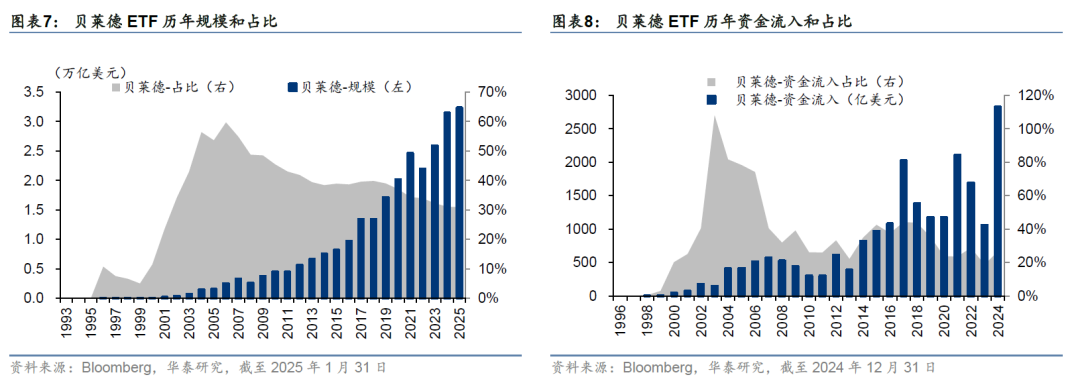

左证公司年报,死一火2024年底,贝莱德资产惩处限制达11.6万亿好意思元,是公共最大的资产惩处公司,业务范围隐讳北好意思、欧洲、非洲、中东、亚太等多个区域,居品形态既包括被迫指数基金、ETF,也包括主动型基金、零丁惩处账户、多资产等多种类别,客户类型隐讳机构、个东说念主与ETF客群,业务范围以资产惩处业务为主,也提供交往、风控、议论、钞票惩处等办事。死一火2025年2月16日,贝莱德惩处的ETF居品共约450只,限制整个约3.3万亿好意思元,占好意思国ETF阛阓的30%。

入局方式:并购切入ETF范围,速即建立品牌上风

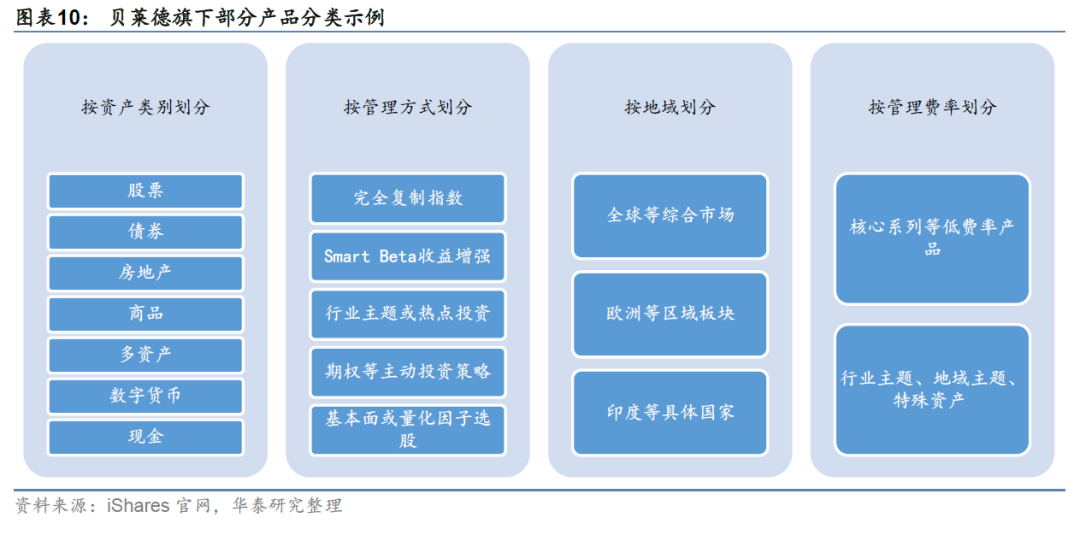

从黑石集团零丁出来并在纽交所得胜上市后,并购成为贝莱德扩伟业务邦畿的庞杂妙技。在发展ETF业务之前,贝莱德一经通过并购说念富研究与惩处公司(SSRM)、好意思林投资等完成了其居品线的扩展和惩处限制的擢升。2003年,在首只ETF推出的10年后,贝莱德运行关心到ETF业务,并将并购指标放在英国第三大银行巴克莱旗下资产惩处部门——巴克莱公共投资者(Barclays Global Investors,简称“BGI”)及旗下的iShares品牌。在2009年金融危急后,巴克莱由于被英国监管条款筹集资金而不得不出售其业务,贝莱德把抓阛阓窗口收购巴克莱公共投资者,一举成为了公共最大的ETF提供商以及惩处限制最大的资产惩处公司。

并购前,2008年底,BGI惩处资产限制为1.53万亿好意思元,以被迫投资为主,旗下明星居品iShares是公共最大的ETF系列,市占率接近50%,贝莱德资管限制约1.31万亿好意思元,以主动型居品为主。并购完成后,贝莱德不仅在总量上成为其时公共最大的资产惩处公司,况且一举成为ETF阛阓的龙头,凭借iShares快速建立起ETF品牌上风,为日后的发展带来了巨大的增长后劲。并购后,贝莱德保留了iShares这一品牌,继续推出Smart Beta、债券、另类、期权策略等多元化居品,打造出丰富的ETF居品矩阵。

居品脾气:种类都全、数目稠密,打造“综合货架”

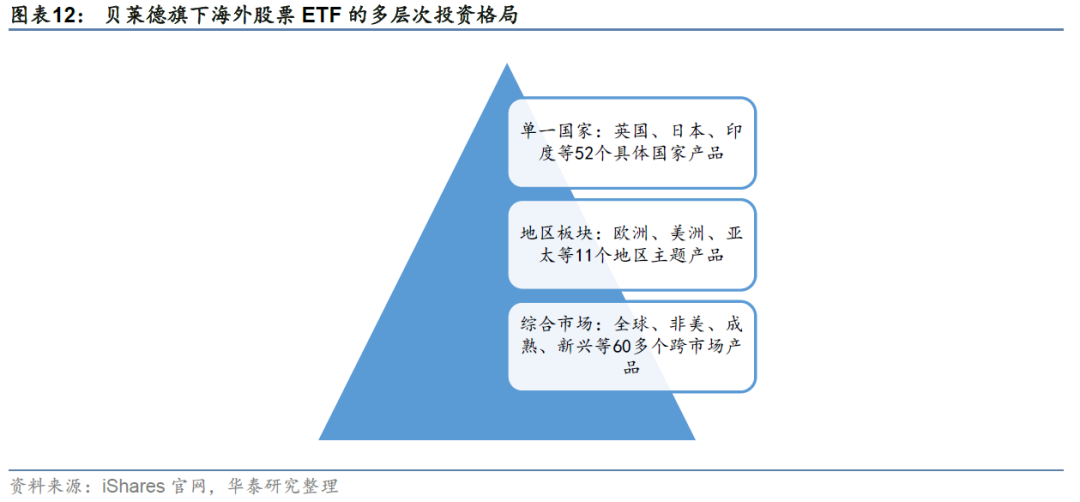

贝莱德ETF居品线险些涵盖了好意思国ETF阛阓的整个投资范围和策略。从资产类型来看,不仅包括国内股票、债券,外洋股票、债券等传统资产,还涵盖房地产、巨额商品、数字货币等另类资产。从惩处方式而言,提供被迫、增强和主动惩处多种居品。在地域散布上,涵盖公共、大洲板块及单一国度多个层面。在费率结构上,既有中枢系列的低费率居品,也有较高费率的高附加值居品,打造ETF阛阓的“全品类综合货架”。

贝莱德投资范围之“广”,不仅体当今关于举座成本阛阓的隐讳进度较“全”,也体当今关于单一品类资产的隐讳进度较“细”。以债券居品为例,就资产类型来看,不仅有综合型债券ETF以及国债、公司债、MBS等主流品种,也有高收益债、可转债、优先债等相对小众的品种;就期限来看,提供短中长不同期限的投资选项;就惩处方式来看,不仅有追踪特定阛阓的被迫惩处居品,还有债券多因子、利率对冲、免税、指标日历等主题策略性投资品,充分粗野投资者各种化的投资需求。

贝莱德擅长将投资区分为多个头绪,并在不同头绪里面提供各种化的投资器具。以外洋股票型ETF为例,就投资区域的细分进度,不错分为综合阛阓、地区板块、单一国度等三个头绪。在综合阛阓这一头绪,提供投向公共、外洋、新兴阛阓、发达阛阓的宽基和增强型居品;在地区板块提供投向欧洲、好意思洲、亚太等区域的11个居品;在单一国度这一头绪,提供52个投向具体国度或地区的投资器具,部分小众阛阓也有居品隐讳。

在宽基股票的红海赛说念,贝莱德也提供多元化和相反化的投资选项,旗下居品隐讳标普、罗素、晨星等多个指数系列,各个系列里面均有完善的市值ETF,以及相应的成长价值立场ETF,极地面扩宽了投资者在不同指数系列上的选拔空间。

总之,贝莱德的ETF居品线悉力对投资的风险收益起首进行多维度的精确实割,并提供各种化的投资器具,充分展现了其手脚公共ETF巨头在居品开拓与创新方面的超卓能力。据ETFdb.com统计,贝莱德旗下居品的平均费率约为0.15%,而其估算利润高达49亿好意思元,远超其他基金公司。这标明,尽管贝莱德的体量广阔,但其并不依赖单纯的价钱战来取胜,而是通过低费率居品与高附加值居品的并行策略,聚合前瞻性的居品布局,沉稳其市局面位并继续擢升盈利能力。

刻下近况:阛阓份额、居品线、比年资金流入

死一火2025年2月16日,贝莱德惩处的ETF居品共约450只,限制整个约3.3万亿好意思元,占好意思国ETF阛阓的30%。主要ETF居品线包括中枢系列、好意思国股票、Smart Beta、国际股票、债券、商品、指标日历策略,以及近两年阛阓热度较高的数字资产、期权策略等。

贝莱德旗下限制最大的前20只居品隐讳各大类资产。股票方面:中枢标普500ETF是全阛阓限制第二的追踪标普500的居品,其次为标普系列和罗素系列;债券方面,限制较大的主若是总债券、耐久国债、市政债;因子方面,质地因子较为率先;外洋方面,主要投向新兴阛阓和非好意思发达阛阓;另类资产方面,客岁新成立的比特币ETF是面前限制最大的比特币现货ETF,2021年景立的黄金相信微型ETF是公共限制第二大的黄金ETF。

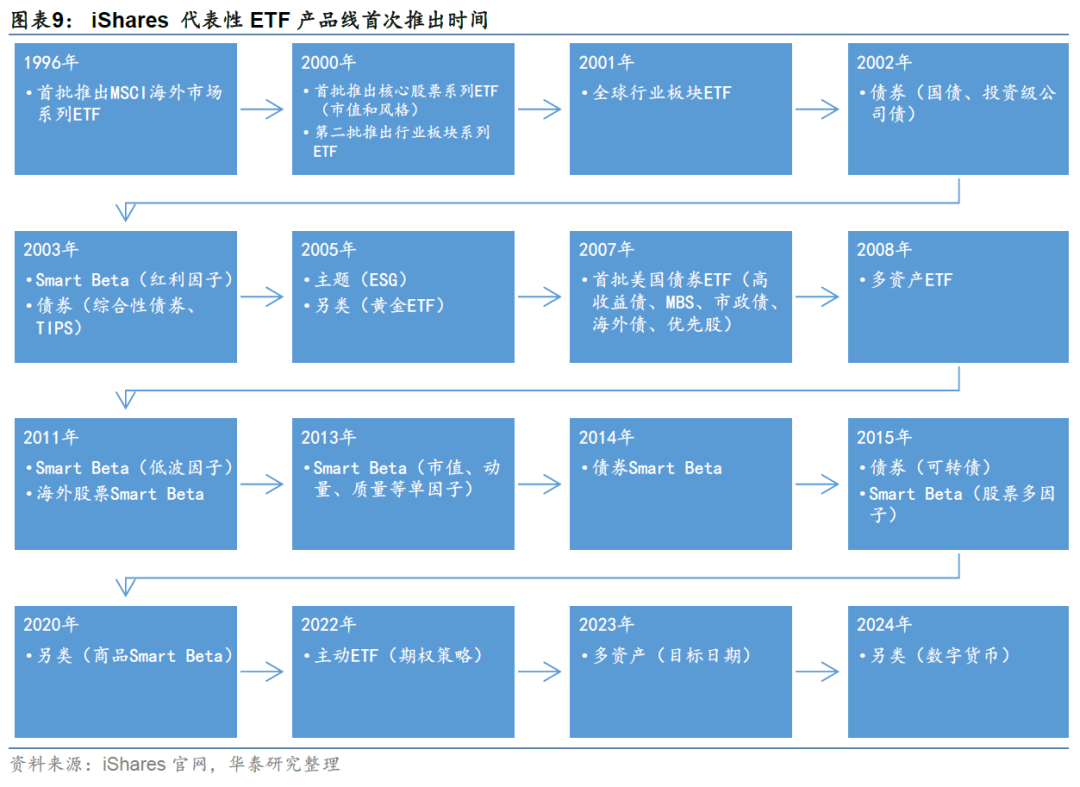

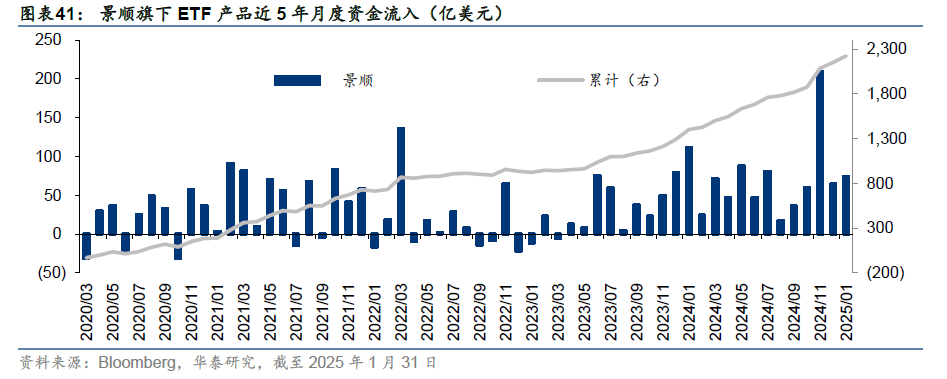

近五年来,贝莱德旗下ETF保持了强盛的吸金能力,90%的时刻保持单月资金正流入,累计流入约0.87万亿好意思元,占近五年好意思国ETF阛阓总流入的约24%,累计资金流入最多的五只居品为iShares中枢标普500ETF、iShares中枢好意思国总债券ETF、iShares20+年好意思国国债ETF、iShares比特币相信ETF和iShares比特币相信ETF。

前锋:践行低成本被迫投资

前锋基金(Vanguard)成立于1975年,是公共第二大的资产惩处公司,以低成本指数基金为主,1976年,前锋在阛阓上率先推出第一只指数基金,始创指数投资先河。

可是,前锋基金首创东说念主约翰·博格(John Bogle)一度并不招供ETF这种可能带来高频交往的居品体式,因此前锋并莫得在第一时刻加入ETF阛阓的竞争,而是在2001年后才参加ETF阛阓。而后,前锋专注大盘宽基,闪避小众居品,凭借低费率上风, ETF惩处限制速即延迟,市占率继续增长,成为公共第二大ETF提供商。死一火2025年2月16日,前锋旗下ETF居品限制约3.1万亿好意思元,占好意思国ETF阛阓约29%。

入局方式:自后居上,三平二满布局主流宽基

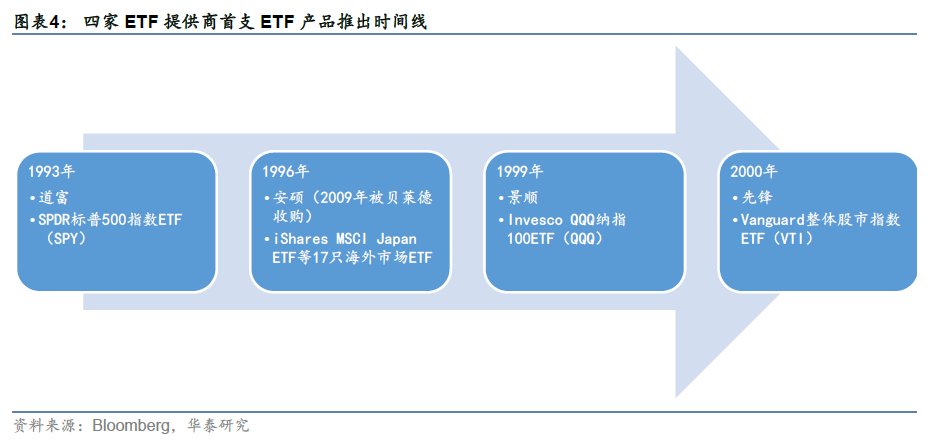

前锋基金早在1976年就率先建议低成本指数投资理念,并推出了第一只指数基金——前锋500指数基金(Vanguard 500 Index Fund),开启指数化投资海浪。而后,富达(Fidelity)、说念富(State Street)、巴克莱(Barclays)等资管机构纷繁推出各自的指数基金。1993年,说念富推出了好意思国第一只ETF——SPDR标普500 ETF(SPY),其费率以致低于前锋基金旗下相同追踪标普500指数的场外基金。1996年,巴克莱和摩根士丹利共同推出了WEBS指数ETF,后改名为iShares。而后,iShares不竭推出新的ETF居品,同行在被迫投资范围的竞争,对前锋的低费率模式形成了一定冲击。

可是,前锋并莫得在第一时刻加入ETF阛阓。在前锋基金首创东说念主约翰·博格的理念中,指数投资应耐久持有,而ETF的日内交往属性可能激发投契交往,这与前锋基金的耐久投资理念违犯。因此,在博格在职时代,前锋基金并未推出ETF居品。直到2001年,前锋基金才运行涉足ETF范围。

2001年,前锋推出了第一只ETF 居品——Vanguard举座股票阛阓ETF,其时ETF阛阓仍处于发展早期,借助品牌上风,前锋ETF资产限制速即扩大。2004年,前锋又推出了11只行业ETF,而后陆续刊行了标普、罗素系列限制宽基和成长价值居品,逐渐布局国际股票、债券、Smart Beta等中枢赛说念。

2009年5月,在巴克莱寻求出售之际,前锋基金曾经出价50亿好意思元收购其ETF业务,但最终未能得胜,而是由贝莱德集团以152亿好意思元的价钱完成对巴克莱的收购。自此,好意思国ETF阛阓上组成了前锋、说念富和贝莱德三巨头鼎峙的局面。

居品脾气:专注大盘宽基,裁汰居品费率

前锋旗下居品呈现出两个赫然的脾气,一是居品种类和数目精简,单只居品限制较大;二是惩处费率较低,与其低成本被迫投资的理念相一致。

从居品线的布局来看,前锋与贝莱德呈现出权贵的不同,旗下居品数目仅86只,远低于前锋旗下的400多只,单只居品平均限制367亿好意思元,而贝莱德平均ETF限制仅78亿好意思元。

从居品类型上,前锋ETF专注大盘宽基,闪避小众居品,平均费率较低,为投资者提供低成本计策资产树立的基石,而不追求短期热门和战术投契。这与其被迫投资和耐久持有的理念一致。大类资产以股票、债券为主,较少波及商品、数字货币等另类资产;投资方式以复制阛阓的限制宽基和成长价值等主流立场为主,辅以红利等经典Smart Beta因子,而较少波及细分行业或热门主题;债券或外洋居品也以投向某个综合性的阛阓指数为主,少有针对特定地区或特定细分类型的居品。

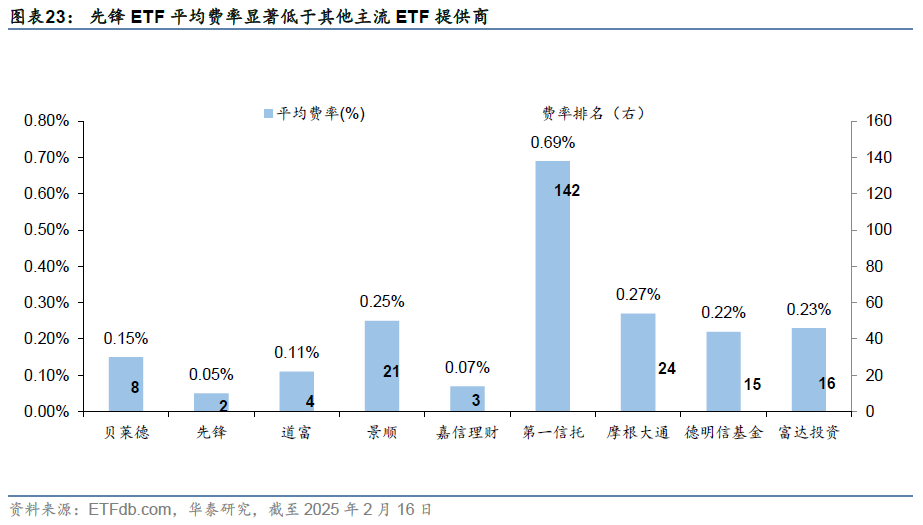

凭借其专有的股权架构和降费理念,前锋基金永远保持了低费率上风,并推动通盘资产惩处行业向更低费率的处所发展。前锋基金是好意思国唯独一家鞭策为旗下基金持有东说念主的资管公司,投资者通过持有基金居品迤逦持有公司,无需向外部鞭策支付额外利润。这种专有的股权结构使得前锋基金好像继续裁汰交往用度,保持低费率上风。2010年,前锋基金晓谕除名旗下ETF居品的佣金,2018年进一步扩大免佣范围。死一火2025年2月16日,前锋基金旗下ETF平均惩处费率约0.04%,在全好意思ETF提供商中仅略高于BNY Mellon(纽约梅隆银行)的0.04%,权贵低于贝莱德、说念富、景顺等其他ETF大厂。

刻下近况:阛阓份额、居品线、比年资金流入

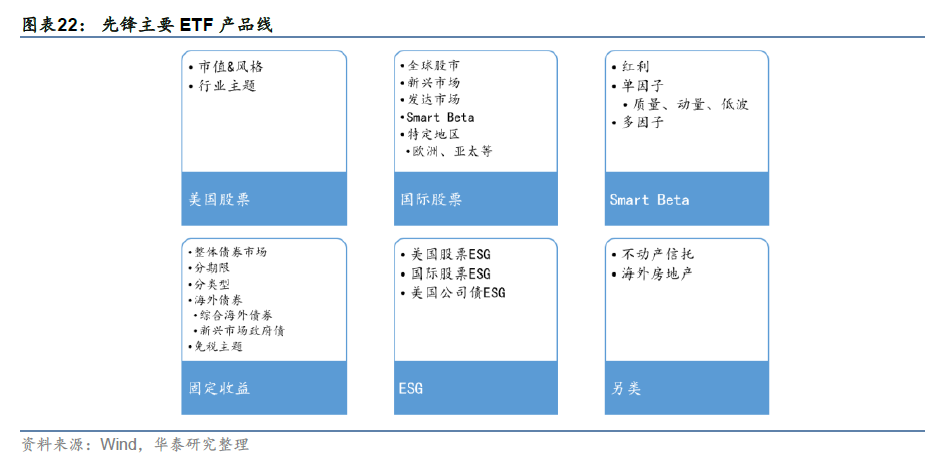

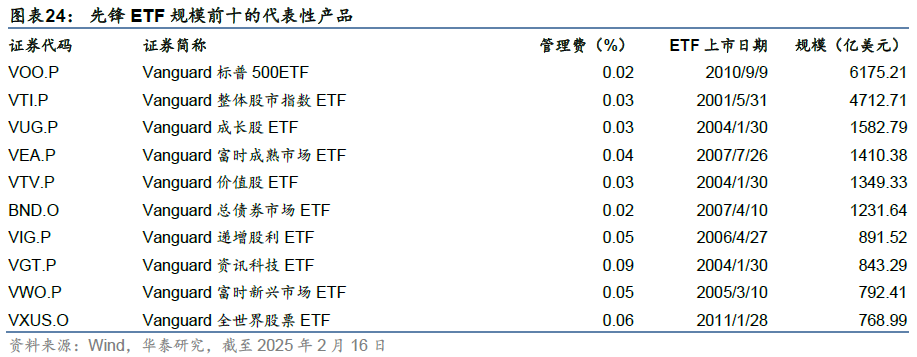

死一火2025年2月16日,前锋旗下ETF居品数目约86只,限制整个3.1万亿好意思元,占好意思国阛阓29%。居品线较为精简,主要汇集在好意思国股票、公共股票、Smart Beta、好意思国债券等类别。限制前10的代表性居品主要投向综合阛阓,如好意思国股票的大盘股、全阛阓ETF;成长、价值、红利等典型因子ETF,外洋股票的公共、进修和新兴阛阓ETF,总债券阛阓ETF等,对主要资产和收益因子隐讳全面且平衡,费率水平均低于0.1%。

近五年来前锋ETF整个资金流入超1.1万亿好意思元,占好意思国ETF阛阓总流入的32%,且除了个别月份外,基本保持单月资金正流入。累计流入资金最多的5只ETF分别为Vanguard标普500ETF、Vanguard举座股市指数ETF、Vanguard总债券阛阓ETF、Vanguard全寰球股票ETF和Vanguard富时进修阛阓ETF。

说念富:率先布局占据先发上风

说念富环球(State Street GlobalAdvisors,SSGA)创立于1978年,最初为好意思国说念富银行的资产惩处部门,旨在为机构投资者提供投资惩处办事。说念富的成立恰逢指数投资兴起,1976年,在前锋基金率先建议指数投资后,说念富锋利的捕捉到这一趋势,首批刊行居品即为两只指数基金,即1978年和1979年推出的标普500指数基金和摩根士丹利国际成本指数欧澳远东基金(MSCIEAFE),很快成为与前锋并排的率先指数居品提供商。说念富专注于机构阛阓,而前锋则专注于零卖。与此同期,说念富运行担任老师者的变装,宣传被迫惩处的表面绝顶在实务中的上风,增强品牌着名度。

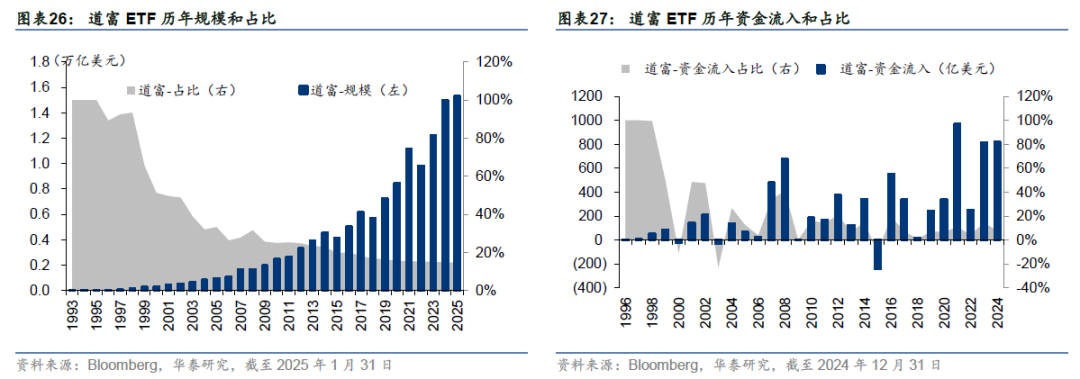

1993年,说念富率先布局ETF阛阓,刊行了好意思国阛阓上第一只ETF,而后在多个居品类型上不竭创新,借助先发上风督察率先地位。在贝莱德和前锋加入ETF阛阓后,说念富逐渐降至第二梯队,但限制占比督察了相对沉稳。死一火2025年2月16日,说念富旗下ETF居品限制约1.5万亿好意思元,占好意思国阛阓13%。

入局方式:生逢其时,率先布局ETF阛阓

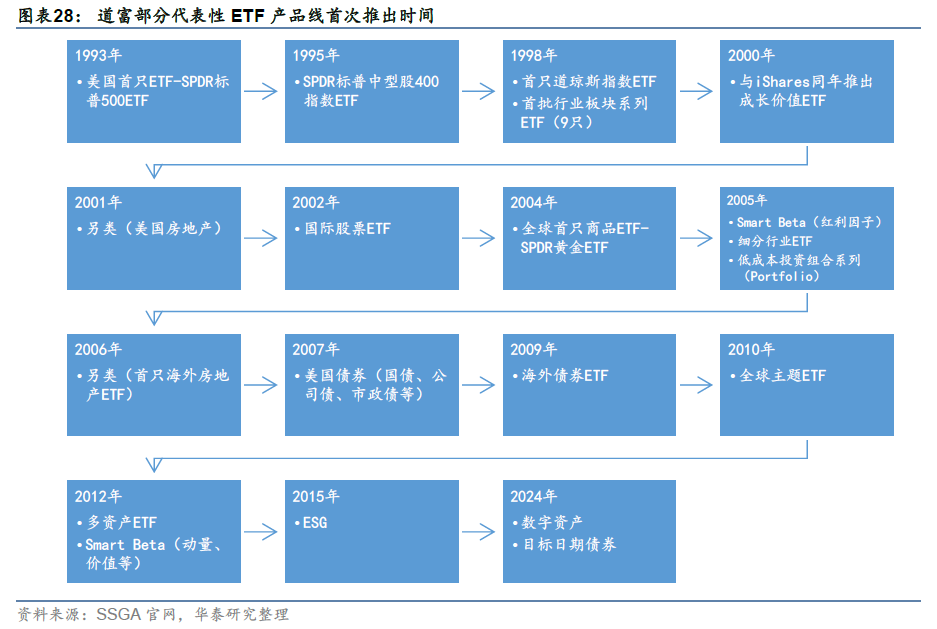

1993年,说念富对指数基金的交往方式进行创新,创造了寰球上第一只ETF—SPDR标普500 ETF(SPY),为投资者提供透明、高效、低成本的交往方式。由于信息技能创新兴起和利率水平的趋势着落,好意思股迎来长牛行情,为ETF阛阓的发展创造了讲求环境。自此之后说念富不竭推出各种ETF,隐讳了股票、债券、商品阛阓。1998年推出首只说念琼斯指数ETF,同庚推出寰球第一个行业板块ETF系列,2000年与iShares同庚推出成长价值立场ETF,2004年推出首只商品ETF,2006年推出首只外洋房地产ETF,在多个范围始创先河。

居品脾气:运用先发上风构建居品护城河,开拓低费率居品,匹配多头绪需求

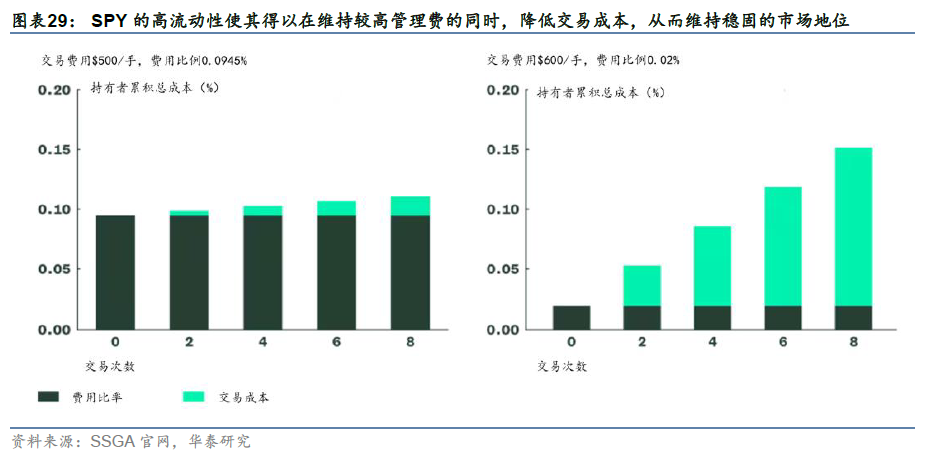

由于最早布局ETF阛阓,说念富在多个品种上具有先发上风,得以督察相对较高的费率水平。先发居品在阛阓上判辨度较高、交往较活跃、生意价差小,具备流动性上风,且以其为标的的繁衍品更丰富、交往活跃度更高、交往成本更低,关于对交往成本更明锐的投资者或者繁衍品投资者更具诱骗力。这一上风在说念富旗下多个先发居品上均有体现,举例SPY诚然费率权贵高于阛阓上其他追踪标普500指数的ETF,但交往成本较低,短线交往活跃,其限制一直稳居好意思国ETF阛阓首位。

迄今,说念富旗下限制排行前二十的品种仍以2005年之前成立的标普500,黄金、行业板块等早期居品为主。死一火2025年2月16日,下表所示约16只占据先发上风的居品限制整个约1.1万亿好意思元,占说念富旗下整个ETF总限制的约71%,充分体现了先发上风关于居品布局的重随意旨。

为了与贝莱德、前锋旗下低费率居品竞争,2005年运行,说念富陆续推出一系列低成本Portfolio ETF,定位于“构建投资组合的器具模块”。一方面,该系列居品费率深广较低,加权平均费率约0.03%,权贵低于公司旗下一说念ETF的平均费率0.11%;另一方面,该系列居品器具属性越过,以主流资产和典型因子为主,顺应手脚计策资产树立的基石。

刻下近况:阛阓份额、居品线、比年资金流入

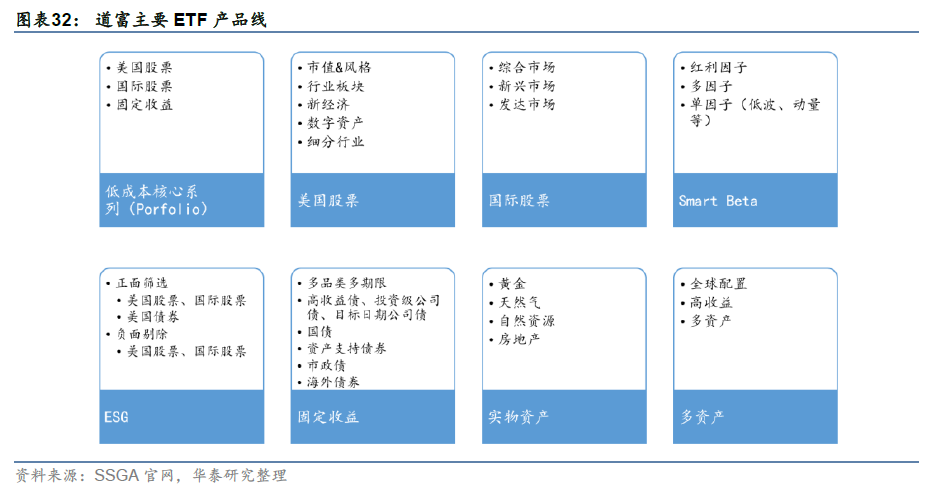

死一火2025年2月16日,说念富旗下ETF居品数目约156只,限制整个约1.5万亿好意思元,占好意思国阛阓13%。居品线较为全面,除低成本的投资组合系列外,另有好意思国股票、国际股票、Smart Beta、ESG、固定收益、什物质产、多资产等类别。

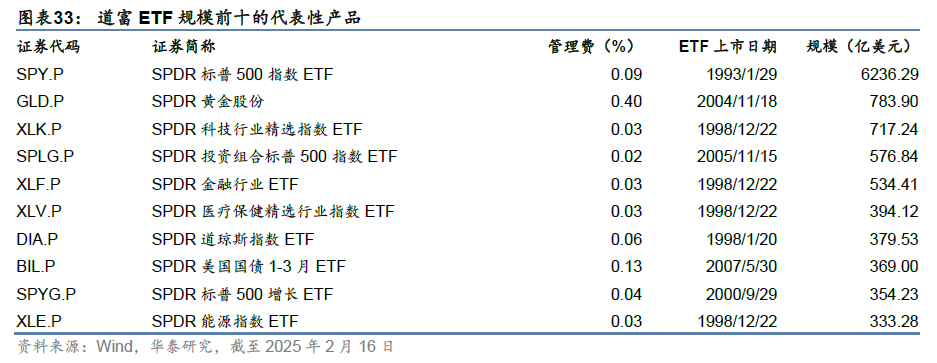

旗下限制前10的ETF中,最大的是标普500ETF(SPY),其次是首只黄金ETF(GLD),早期刊行的行业板块系列居品和说念琼斯指数ETF也有较大的限制。

近五年来说念富ETF整个资金流入0.33万亿好意思元,占好意思国ETF阛阓总流入的9%,由于对SPY的依赖度较高,而SPY常被用作短期交往的器具,故资金流入沉稳性较差。累计流入资金最多的5只居品分别为SPDR标普500指数ETF、SPDR投资组合标普500指数ETF、SPDR好意思国国债1-3月ETF、SPDR标普500增长ETF和SPDR标普500价值ETF。

景顺:相反化布局主动赛说念

景顺(Invesco CapitalManagement LLC, Invesco)成立于1935年,是一家历史悠久的零丁投资惩处公司,业务范围较为庸碌,提供共同基金、ETF、对冲基金、定制化投资组合等多种资产惩处办事。底层资产隐讳股票、债券等典型资产以及房地产、私募股权、基础方法等各个类别,珍摄公共化发展,在公共进步25个国度设有分支机构,办事范围隐讳120多个国度和地区,包括在中国与长城证券搭伙素养景顺长城基金等。左证公司官网暴露,死一火2024年底,其资管限制约1.85万亿好意思元。

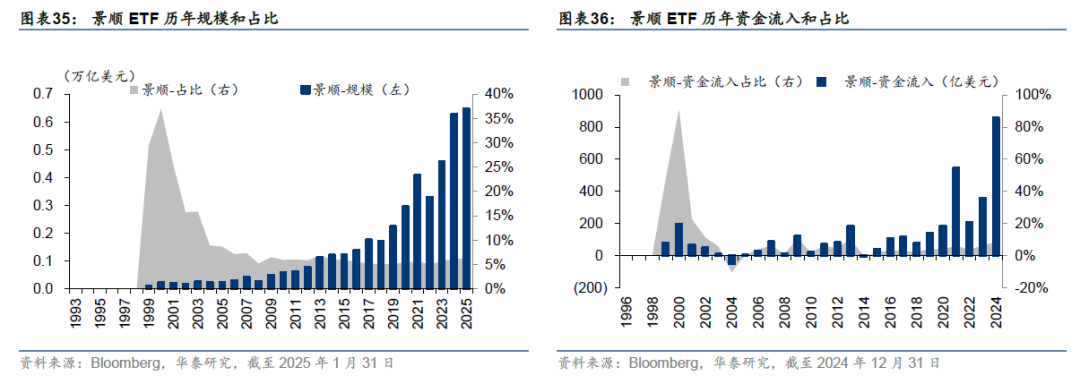

2008年以来,其ETF限制在阛阓占比督察在6%足下,死一火2025年2月16日,旗下ETF居品限制约0.66万亿好意思元,占好意思国阛阓6%,占比诚然不高但相对沉稳。其在被迫投资范围入局较晚,并不具备先发上风,也难以通过极致的成本惩处和限制经济大幅裁汰费率,但其通过相反化的居品布局得以督察较高的惩处费率,以费率乘限制测度的惩处费收入居于阛阓前哨,仅低于贝莱德和说念富,高于前锋基金,其发展模式关于国内浩荡以主动投资见长的基金公司或更具参考意旨。

入局方式:内生外延滋长并重,相反化布局主动赛说念

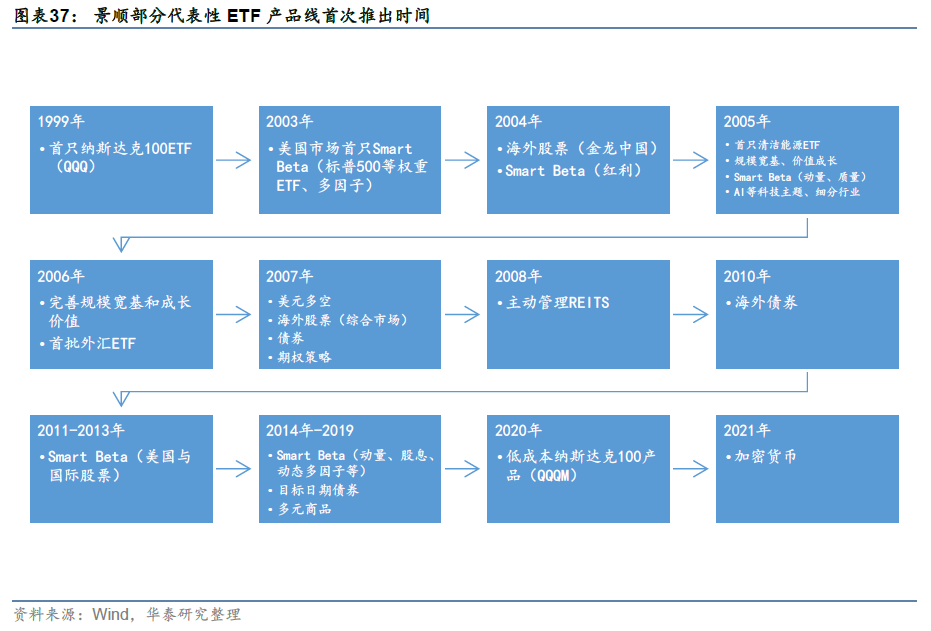

景顺基金诚然历史悠久,但早期主要专注于主动投资,对被迫投资范围的布局相对较少。在景顺于1999年参加ETF阛阓之前,阛阓上一经形成了巴克莱、说念富等行业龙头,宽基指数赛说念竞争热烈。2001年,前锋基金的入场更是进一步加重了ETF阛阓的竞争。靠近这种局面,景顺莫得盲目涌入宽基赛说念的红海,而是选拔了一条依托自身脾气的相反化发展说念路,通过内生发展与外延延迟并举,得胜置身ETF头部大厂之列。

在内生发展方面,景顺详确寻找创新投资主题,其中最为得胜确当属与纳斯达克交往所的深度互助。1999年,景顺与纳斯达克交往所互助推出了纳斯达克100ETF(QQQ),这是阛阓上首只专注于纳斯达克阛阓的ETF,为投资者提供了参与创新产业、新兴科技公司和高成长企业的契机。其时,ETF阛阓仍处于老师和扩充阶段,景顺与纳斯达克互助开展ETF投教,强调ETF的透明性、高效性、分散化投资以及方便性等上风,推动了举座阛阓的发展以及自身居品的扩充。而后,景顺络续与纳斯达克交往所深度绑定,于2020年推出QQQM等一系列纳斯达克套件居品,粗野不同投资者的需求。这些居品于今仍是景顺旗下ETF的限制主力。

在外延延迟方面,景顺通过收购多家脾气资管机构,完成了居品线的延迟,并形成了主动惩处的脾气,在竞争热烈的ETF阛阓中开辟出一条相反化赛说念。2006年,景顺收购了以Smart Beta ETF著称的Power Shares。其时,巴克莱和说念富等传统市值加权指数的布局一经颠倒满盈,大部分居品的费率低于0.3%。比拟之下,Smart Beta ETF的惩处费率不错督察在0.6%,具备更高的附加值和居品开拓空间。2018年,景顺收购了古根海姆基金的ETF业务,并吞并了旗下好意思国阛阓上首只Smart BetaETF——标普500等权ETF(RSP),成为好意思国第四大ETF提供商。2019年,景顺收购奥本海默基金并整合其ETF业务,引入罗素1000动态多因子ETF(OMFL)等居品,Power Shares也改名为Invesco ETF,景顺的ETF业务基本形成了涵盖宽基、Smart Beta和固定收益等多个范围的款式。

居品脾气:以纳斯达克系列居品为干线,闪避大盘宽基,专注高附加值赛说念

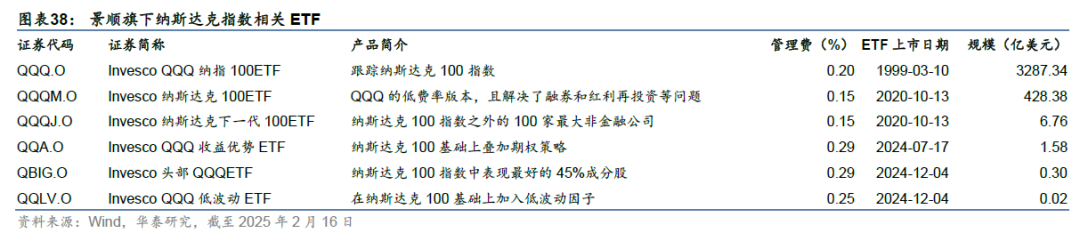

纳斯达克居品是景顺的一大脾气,额外是纳斯达克100指数辩论ETF。死一火2025年2月16日,景顺旗下共有6只追踪纳斯达克100指数或辩论ETF居品,整个居品限制近3700亿好意思元,占景顺一说念ETF限制的约57%,其中仅Invesco QQQ纳指100ETF(QQQ)单只居品限制就达到近3300亿好意思元。2020年10月推出的Invesco纳斯达克100ETF (QQQM)相同追踪纳斯达克100指数,但在费率上更具上风,面前一经是景顺旗下限制排行第三的ETF。这种基于已劝诫证得胜的居品处所进行继续创新的作念法,一经成为比年来外洋资管机构布局被迫型居品的一种庞杂套件模式,行将投资范围或指数编制方式雷同的系列居品进行打包营销,以粗野不同投资者的需求。

在宽基居品除外,景顺实施相反化居品策略,重心开拓SmartBeta等高附加值居品,粗野阛阓各种化投资需求。与贝莱德的全面布局不同,景顺的居品开拓更珍摄前瞻性和创新性,举例其在2005年最早推出清洁动力ETF,2007年最早推出期权策略型ETF。在居品线的结构上,Smart Beta ETF占比相对较多,额外是在动量、低波动、质地、等权重等因子上有较多的居品隐讳。死一火2025年2月16日,上述四个因子辩论的Smart Beta ETF居品数目约58只,占一说念景顺ETF数目的四分之一足下;限制超1000亿好意思元,占比近20%。纳斯达克居品与Smart Beta ETF整个,占据景顺ETF限制的近80%。居品组成与前锋形成赫然对比——闪避大盘宽基,专注高附加值赛说念。

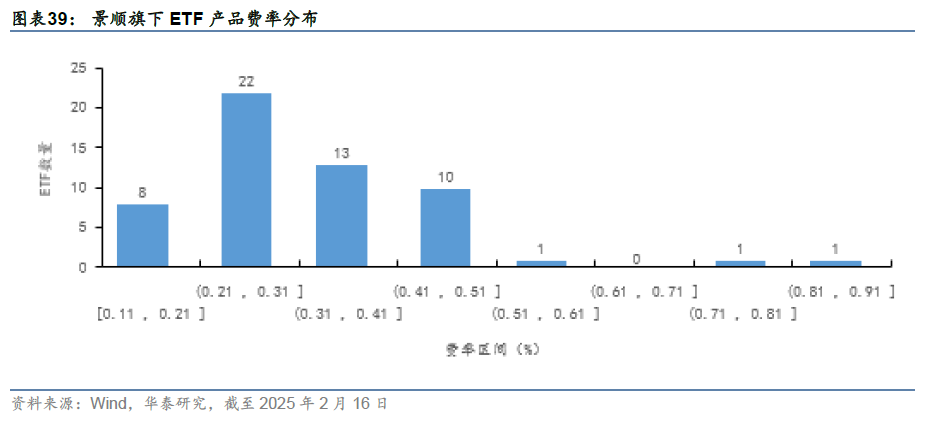

相反化的居品布局提高了景顺旗下ETF的议价能力。左证ETFdb.com的统计,景顺旗下ETF居品平均加权费率约0.25%,权贵高于其他头部ETF提供商(贝莱德0.15%,前锋0.05%,说念富0.11%),估算惩处费收入排行第三,且与第二名说念富差距较小,诚然惩处限制较小,但耐久督察在ETF阛阓第二梯队。

刻下近况:阛阓份额、居品线、比年资金流入

死一火2025年2月16日,景顺旗下ETF居品数目约216只,限制整个约0.65万亿好意思元,占好意思国阛阓6%。从居品类型来看,以QQQ系列和Smart Beta系列为主,也包括其他指数类、固收类和商品类。

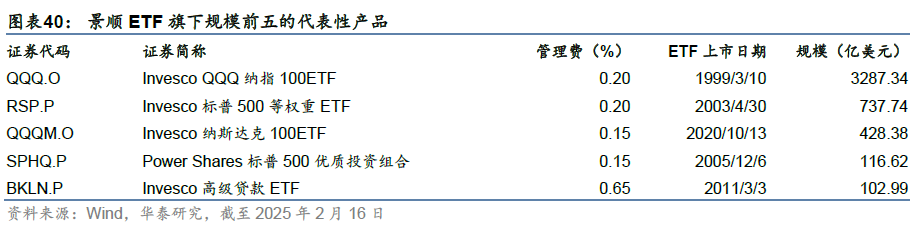

旗下限制前5的ETF中,包括追踪纳斯达克100指数的两只ETF(QQQ和QQQM),标普500等权重ETF和标普500优质投资组合ETF,以及高等贷款ETF,费率均高于0.1%。这五只居品亦然比年来景顺旗下累计资金流入前五的居品。

近五年来,景顺ETF整个资金流入0.22万亿好意思元,占好意思国ETF阛阓总流入的6%,诚然总量较小,但资金流入沉稳性优于说念富,且2024年以来正流入月份占比有所提高。

小结

从上述四家机构的ETF业务发展经由中,咱们不错追念出以下规章:

1:先发上风是居品制胜的庞杂成分。尽管四家机构的居品布局策略各不疏浚,但它们的入局时刻均不晚于2001年,且刻下的代表性居品大多为早期开拓的居品。说念富凭借其率先入局的红利,于今仍享受着先发上风带来的市局面位。

2:居品创新是支吾竞争红海的破局关键。尽管20多年来ETF阛阓总体呈现降费趋势,获得逾额利润的难度不竭增多,但跟着阛阓的发展,对新址品的需求从未住手。创新址品不错在大量同质化居品出现之前,享受一段时刻的较高费率,并凭借较高的着名度和流动性在后续督察上风。在某种进度上,创新亦然一种“先发上风”。Innovator capital management和ARK Invest等中微型机构恰是通过主动创新址品,得胜参加ETF阛阓。

3:居品布局策略并无十足优劣之分,更庞杂的是因地制宜,聚合当下的阛阓款式和公司的资源天禀,找到最恰当自身的发展旅途。举例,贝莱德凭借其万能资管的资源天禀,打造多元化的ETF综合货架;前锋则基于其低成本指数投资的上风,通过限制经济进一步裁汰成本;景顺则依托其主动投资的专长,避让竞争热烈的红海赛说念,专注于开拓高附加值居品。

总之,通往罗马的说念路不啻一条。唯独找到自身能力与阛阓需求的最大契约数,才能在ETF阛阓中找到合适的生态位。

风险领导

本文主若是对好意思国ETF阛阓绝顶代表性投资标的作念详细性先容,并非站在短期视角保举好意思国股市。文中说起的股指、债券、繁衍品等辩论标的,仅作代表性投资品种先容,不手脚投资保举,历史功绩不代表改日走势,产业转型或国际格式变更等成分可能影响好意思国成本阛阓证实。

辩论研报 ]article_adlist-->研报:《金工:好意思国ETF大厂的发展劝诫与启示——外洋阛阓居品研究系列之六》2025年2月23日研究员:林晓明 S0570516010001|BPY421

研究员:陈 烨 S0570521110001

研究员:李 聪 S0570522100001

研究员:刘志成S0570521110002

研究员:韩 晳 S0570520100006

]article_adlist-->关心咱们 ]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

拜谒权限:国内机构客户

华泰证券研究所外洋站

https://intl.inst.htsc.com/research

拜谒权限:好意思国及香港金控机构客户

添加权限请辩论您的华泰对口客户司理

]article_adlist-->免责声明 ]article_adlist-->▲进取滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究陈述的发布平台,本公众号仅供华泰证券中国内地研究办事客户参考使用。其他任何读者在订阅本公众号前,请自行评估接纳辩论推送本色的符合性,且若使用本公众号所载本色,务必寻求专科投资参谋人的领导及解读。华泰证券不因任何订阅本公众号的行动而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究陈述的部安分容及不雅点,圆善的投资见识分析应以陈述发布当日的圆善研究陈述本色为准。订阅者仅使用本公众号本色,可能会因衰退对圆善陈述的了解或衰退辩论的解读而产生暴露上的歧义。如需了解圆善本色,请具体参见华泰证券所发布的圆善陈述。

本公众号本色基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、圆善性实时效性不作任何保证,也不合证券价钱的涨跌或阛阓走势作详情味判断。本公众号所载的见识、评估及瞻望仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载见识、评估及瞻望不一致的研究陈述。

在职何情况下,本公众号中的信息或所表述的见识均不组成对任何东说念主的投资建议。订阅者不应单独依靠本订阅号中的本色而取代自身零丁的判断,应自主作念出投资有筹算并自行承担投资风险。订阅者若使用本尊府,有可能会因衰退解读办事而对本色产生暴露上的歧义,进而形成投资亏损。对依据或者使用本公众号本色所形成的一切恶果,华泰证券及作家均不承担任何法律累赘。

本公众号版权仅为华泰证券整个,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何体式骚动本公众号发布的整个本色的版权。如因侵权行动给华泰证券形成任何径直或迤逦的亏损,华泰证券保留根究一切法律累赘的权益。华泰证券具有中国证监会核准的“证券投资议论”业务资历,筹画许可证编号为:91320000704041011J

]article_adlist-->(转自:华泰证券金融工程)kaiyun

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP